产品详细

由于环氧树脂具有很好的绝缘性和粘合性、低固化收缩率、较高的机械强度、优良的耐化学药品性和介电性能被大范围的应用在线路板上游基材覆铜板和半固化片的生产中。

因为环氧树脂与线路板基材联系过于密切,所以一旦其产量不足,或价格高涨,都会制约线路板产业的发展,同时也会导致线路板制造商盈利能力下降。

随下游5G、新能源汽车、人工智能、物联网、数据中心、云计算等新兴应用领域的发展,线路板产业在疫情影响减弱下快速复苏,HDI板、软板、ABF载板需求迎来暴涨;加之风电应用需求逐月提高,我国目前的环氧树脂产量或不足以满足日渐增长的需求,要增加环氧树脂进口量,才能缓解供应的紧张。

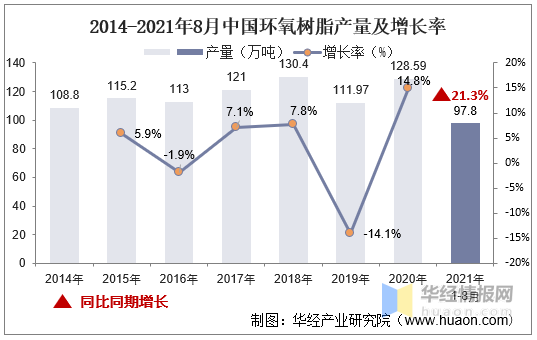

我国在环氧树脂产能方面,2017年-2020年总产能分别是121万吨、130.4万吨、119.97万吨、128.59万吨。而2021年全年产能数据目前尚未披露,不过2021年1月-8月产能达97.8万吨,同比2020年同期大幅度增长21.3%。

据悉目前国内在建、规划的环氧树脂项目超250万吨,如果这些项目全部投产成功,到2025年,国内的环氧树脂产能将达450多万吨。从2021年1-8月产能的同比增幅数据能够准确的看出,2021年这些项目的产能已经在加速释放。产能是产业高质量发展的底气,在过去几年我国的环氧树脂总产能过于平稳,不足以满足日渐增长的国内市场需求,使得我们的企业在过去很长一段时间都依赖进口。

2017年-2020年我国环氧树脂进口量分别是27.62万吨、26.95万吨、28.88万吨、40.48万吨。2020年进口量大幅度的增加,同比增长高达40.2%。这一些数据的背后,跟当时国内环氧树脂的产能不足息息相关。

随2021年国内环氧树脂的总产能大幅度的提高,进口量降低了8.88万吨,同比减少了21.94%,而我国的环氧树脂出口量也首次突破10万吨,同比增加了117.67%。

我国是全球最大的环氧树脂供应商之外,同时还是全球最大的环氧树脂消费地,2017-2020年消费量分别为144.3万吨、150.6万吨、159.9万吨、169.1万吨。2019年的消费量已经占到全球的51.0%,是名副其实的环氧树脂消费大国。需求过于巨大,这也是为什么过去我们应该大量依赖进口的原因。

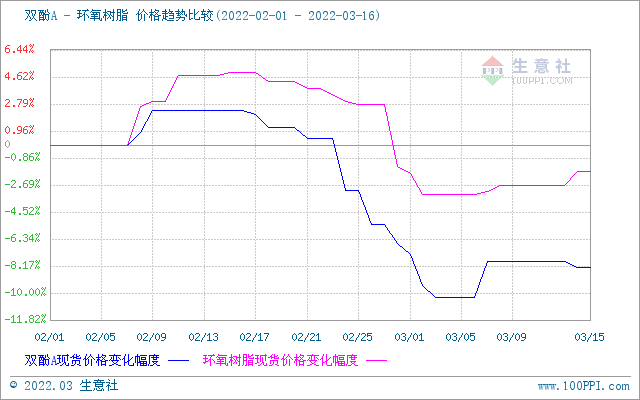

最新价格,3月15日,黄山地区、山东地区、华东地区给出的环氧树脂价格分别是2.35-2.38万元/吨、2.3-2.36万元/吨、2.65-2.73万元/吨。

2022年春节陆续复工后,环氧树脂产品营销售卖回升,加之国际原油价格多次攀升,在多重利好的因素驱动下,环氧树脂的价格在2022年开年后,便一路上涨,至3月后价格开始回落,弱势走软。

3月价格下滑,或许跟3月开始来全国多地陷入疫情,港口、高速封闭,物流严重受阻,环氧树脂生产商无法顺利出货,且下游多方需求领域进入淡季有关。

在过去的2021年,环氧树脂的价格经历了多次上涨,其中4月和9月迎来了天价暴涨。记得2021年1月初,液体环氧树脂的价格还仅是2.15万元/吨,到4月19号便高涨到4.15万元/吨,同比暴涨了147%。9月底环氧树脂价格再次震荡上升,导致环氧氯丙烷的价格暴涨至2.1万元/吨以上的高价。

2022年,环氧树脂的价格能否跟去年一样迎来天价暴涨,我们拭目以待。从需求端还看,不管是电子行业的印制线路板需求,还是涂料行业的需求,今年的环氧 树脂需求都不会太差,两大行业的需求每日都在增长。供给端看,2022年的环氧树脂产能是显然远远提升了的。价格预计会被供需缺口减少,或全国多地疫情反复发生影响,不断波动。